������������\��Ь��Ʒ�Ƶ�������

�������Ї�Ь�W-�ИI������Ҳ���N����Ҳ���N����ģʽ���f�����ȵĻ�����һ�ӵ�ë���̘Iģʽ���첻�㣬�������������£�ȱ���������⡣

����“���졢���ߡ�����”���@�NJW��ƥ���\�ӵĸ��ԡ��w����Ʒ�ИI����һ���o�o�������\�ӵ��ИI�����˘˰��Լ����������w���������⣬����Ҳ�����������Є����̈����`�����@һ��̖��

�����������ϵı�ِ�����ڽK�������ĕr��õ�һ���Y��������I֮�g�ĸ������h�]�нK�c�����DZ������x�����nj���ζ�����h��ʧ����

�����Ї��������x�ϵ��\��Ʒ�ИI��Դ�������o��ʮ������ڡ����@�̶̵Ķ�ʮ�����һ�����\��Ʒ������S��ð������Ҳ��һ����I�������s���^����������ꠣ���Ȼ�x�����̈��ϏP���ļ����c���ʳ̶ȿ��ȊW�\��

������Ҳǡǡ��2008��ı����W�\�����o�Ї��\��Ʒ�ИI������“����”����ͬ��Ʒ�����R�Ć��}����С�����S���ИI�ĸ��ٰlչ���w���@Щ���}��

�����M��2011���°����Ժ��@Щ�[�صĆ��}���б��l��Ʒ���������J�p�������µ����������\��Ʒ�ИI�M��“��Σ”��B��

�����Ї��\��Ʒ�ИIĿǰ��¶�Ć��}���к��^�����ž���Ӱ푣����\��Ʒ���M�Ŀ������L����څ������ʹ��Ҳ�nj��^ȥ�����\��Ʒ�ƴַ�ʽ���RȦ�ذlչ�ļ������㡣

�����\��Ʒ������@�ӵı��������lչ���Ͳ��ٺ��ε�ֻ�����d�̘Iģʽ�����y�̘I����������dz���Ă��y�̘I��ν�Q���Ͼ����ںϵ����}����������ؿ������\��Ʒ�ИI�ĕr����ӡ��

������������

����16����w�����ģ����@106ö���ƣ�14�ΊZ�������܊;��1984�����ɼ���W�\���ϣ���һ�e�����������yһ�~���@�����w������������ijɿ��Ρ�

����Ӣ�۽K���xĻ�ĕr������xĻ�t�@�ø���������1988�꣬���r�ѽ�25�q��������h�NJW�\���������@�ΊW�\���ϣ��w�������l�lʧ�`����Kһ�o���@�����ֶ��w�����rý�w������؇���������“�نTһ�ɂ���ý�w���ļң���������ʹ���ظ�”��

�����ǂ��r����Ї���һ����I�������죬�Ǿ���“������”��1984�꣬���������Ľ�����ͨ�^ٝ����ɼ���W�\���Ї�����F��һ���t�����u��“�Ї�ħˮ”���L�������^�Ժ������ڽ����ĕr�g�����w���I�N�����M���˳��m��Ҏģ��Ͷ�롣��������ʼ�����Ҳ�ɴ��c��Y����

������Ȼ���۵����Ҫô�x���w�ٽ̾���Ҫô�ؼ��l�����wί�����Σ��@���\�ӽ������Ҏ�Ěw�ޡ����������܉�E���������׃��

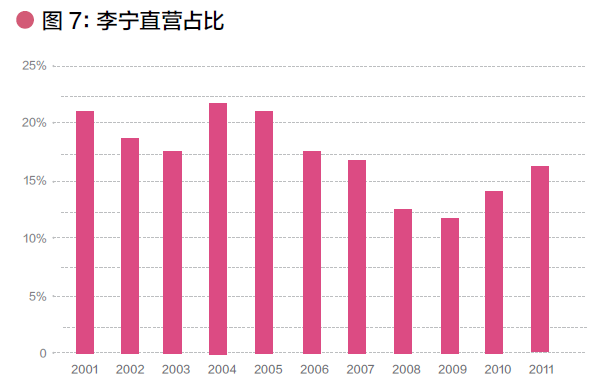

��������ڙC��ӭ���������߀����e�k�˸�e�w����������ٺ������ɞ���������e������������“�������\�ӷ��b��˾”�Ŀ�������ԓ��˾��Ҫ��������\�ӷ��b�����a���I��

�������ϣ���������\�ӆT�º����̵�һ�ˡ������ǻ@���\�ӆT������ɞ�̾��T���肥�࣬��1986����w���������ˣ����k�˿����w����“�”Ʒ�����Еr�������Ǯ��r�Ј����~�dz��I�ȵ��\��Ʒ�ơ����2004��������й��f��������Ȼ�������О���Ҫ�ĸ������֡������������՝u�]�䣬�F���yҒۙӰ��

������^���˽������w���I�N�Ļ���һ�Ƴ�����ٝ����1990��ĵ�11�ñ������\����Ѹ�ٴ�������⣬Ҳ���_���Ј���֮������mٝ���W�\�������\������Ҫ�ć��H����ِ�£�ٝ���Wί�����л@���w���M����Ʒ�Ƶ�Ӱ�����U��

�������������O���棬�Ʒ��Ҳ���H�ཨ�䡣���r���Ї�����Ʒ�ƺ���Ҫ���N�������LJ��I��؛�̈���Ʒ�������l����ʽ����Ʒ�u�o�̈����̈����D���u�o���M�ߡ����˴�ͨ�@Щ��؛�̈����������r��Ʒ���̡����a����ȫ���S��ط����O�Ќ��T��“�k��̎”��

������������M���ڰ�؛�̈���������߀�����������\��ͻ�ơ�1990��9��22�գ��ځ��\���_Ļ��ǰ���죬��һ������u���ڱ������������_�I�����x��Ʒ�Ƶĵ�һ�Ҍ��u����Ҫ�ȵ�11����ɰ�̤�_�O��1993�꣬������_ʼ���S���I���ͬ�r߀�l���F�w�N���Ј���

�����ڠI�N���������p�������£��������Ʒ���ڮ��r����߀����̫���ҵ��Ї��\��Ʒ�Ј�ͻ�w���M��1993�꣬��˾�_ʼӯ����1995�꣬���Խ�����������ص���Ʒ�ƣ��ɞ����Ї��\��Ʒ�ИI���ϴ�

������1993�굽1996�꣬����N������ÿ�궼���F���������L��1996����N����������_���˚vʷ�¸�6.7�|Ԫ�������f�ɵ���ڮ������_�˹�˾�Գ����ԁ��ĵ�һ��ȫ�������Ĵ�������@����K���Y���ϣ���ƶ���“1998���_��10���|��2000���_��20�|”���N��Ŀ�ˡ�

�������ڽ��������1997�꣬���˾��������Σ�C���ه������ĈF�w�N���EȻ�½����˕r��“���”�ĮaƷ���I�єU�������������r����Ƥ�¡��ľߣ��������yƷ��̫�L�đ������˹�˾��������������I�\�ӷ��b�Ľ��I���Ƿ��ƿ�ꐡ�

�����@Щ���صľC��Ӱ푣�ʹ�����˾�ĘI�����L�������ס����ڵđ���Ŀ�˿϶��o�����F���������ʮ�|��Ŀ��������Ҫ�ȵ�2003��ŵ��Ԍ��F�����Ǖr��̤���ز��ȕx��Ʒ���ѳ�¶�hâ��

������̤�߳���“�x��ģʽ”

�����x������Ь�a�I�d���������o��ʮ���ĩ���ǂ��r��ĕx��߀ֻ�й��S���]��“Ʒ��”���@Щ���S�������ڞ����Ʒ����������

�������r���Ǖx���^����Ӱ�����һ�Ҵ����S��1988�꣬ƥ�˼��F�����L�S���τ��I����������Ϳ�Ȫ��Ь�S�����ӹ����컯Ū�˵��ǣ�����ƥ�˵ďS�������Ժ��Ϳ�Ȫ�ݹ��S�w��������@�r���S��������һ����đ�ěQ���������Լ���Ʒ�ơ�

�������ǣ�ƥ�˳ɞ��˕x��Ь�������焓������Ʒ�Ƶ���I�����F�ɗl����·��һ����������һ��lչ����Ʒ�ơ����Ǖr��Ĵ���߀�������������S��ĘI�ա��෴������Ʒ�ƅs�@�u�ߡ�

�����˕r��̤�Ķ�־����ݚ�D�ڱ��������̈����N�x����Ь��1991�꣬��־�һص��x�����ڸ��H����Ь�S�����I�N���ܡ��c���������Sƫ�����Qӆ�β�ͬ����־�Ҍ�����ľ����������_�؇����Ј��ϡ�

�����˕r���x������Ʒ�ƌ��F�N�۵���Ҫ���������l�����l�������l�r���Ʒ����̎�M؛��֮���ٽ���Ʒ���̵Ĺ�����Ʒ�����c���l���ԬF��Y�㣬ʹ��Ʒ�ƿ���Ѹ�ٻػ\�Y�𡣵��ǣ�Ʒ���̌��aƷ���N�۽K�˺̓r��ןo���ơ������@�N��ʽ����Ʒ�ƣ��o�ɰV���f����

�������ǣ��Ļص��x����1995����@�Εr�g����־�Ҍ�������������l�̸Ğ����̈����@һ�D�ͬF�ڿ��ƺ����������r�s�ܲ����ס��@Ҳ�ǰ�̤�܉�Į��r�ĕx����Ь��I��Ó�f������һ���P�I�D�͡�

����20���o��ʮ������Ї��w����Ʒ�Ј���������¡�������Ƶ�һЩ������I���p�ǡ������������ˡ���Ʒ�Ƶ��������o�˺���ߙC����1994�꣬��̤Ʒ���Ƴ���Ԣ��“���Ą��I���_̤����”��

����1999�꣬��־���ڶ��������ű��h����ÿ��80�fԪ�ăr�����˿����x���ԡ��S��̤“���x����ϲ�g”�ďV���_ʼ����ҕ�w���l���ܼ�������2000�꣬�����x��Ϥ��W�\���ϳɹ��Z�ڣ����Ӱ�̤һҹ������

����2001�꣬�������ٶ��D�ͣ��_ʼ�l�����S���u���mȻ�@һ��������11�꣬����̤�K���]�б��˦�_̫�h��

���������ă������̤���^��չ���\�ӷ��b���w�����Ʒ��aƷ���������ơ�ͬ�r����̤����ٝ������CBA�ڃȵ��w��ِ���@���˴�����Ʒ���ع⡣

������2001����Ї��w����Ʒ���[���ϣ����Ȼ��ʾ������̤�IJ�мһ������ǣ��˺�̤��һֱ����F���ᣬʼ�K�]�o���Ϣ�ęC����

����ʮ��֮��2011�꣬��̤�ĘI��ȫ�泬Խ�������̤���Լ��ijɹ����\��Ʒ�ИI�ĺ����̽������һ��“�x��ģʽ”��

�����x��ģʽ�{ʲô

����“�I�N���У������·”���@�ǿ���Ʒ�ИI�đT�ò����ַ����x��Ʒ�ư��@һ������ֲ�����\��Ʒ�ИI���ɾ��˷��b�ИI��“�x��ģʽ”��

��������f��̤���껨“�ؽ�”���¿����x����߀��һ�zԇ̽��ـ���ɷֵ�Ԓ����̤���e�Ĵ�@�ɹ��t�����˺���߂������һ�z]����̤���˿����x���|��Ь�������˺㏊�����R�˾ͷքe�����R�֡�����ϼ����骵��ˡ�ƹ�������DZ������ˣ��e��Ь�I�ɴ�������Ї���ë��ꠡ�

�������Ǖx���w����Ʒ�ИI��“���ߌ���·”��һ��Ʒ�ơ��ز�ǰ�����d���F�����Ǖx���^����Ь����S�����FҲһ�ȝM�������Qٍȡ��������������ʮ������ڣ��܁������L���������ӄ������A�N�{�����T�����ص�Ӱ푣�������I�������D��������Ʒ�ơ��ز����������D���^�硢�����^���һ����

�����ڴ�Ҽ�����Ŀ��Ͷ���w�����ǵĕr���ز������Ӱҕ���ǡ�2001�꣬�ز���500�fԪ�ăr�����ˮ��t���Ӱ���x���h���o�S���������˾���������������Ǡ��˺����С��……���Ǵ��Եđ����ʹ����ӵ���Ӱҕ�硣

�����^��̤֮��361°���ز���ϲ�������F���B�Ȕ�ʮ���x��Ь�IƷ�Ƽ���������ҕ�l�������yӋ��ÿ������ҕ�w���l����V��ĕx��Ʒ�������f����2000���16����2001��33����2002���_36����2003���Mһ��������44��������ÿ������ҕ�ďV��Ͷ���M�ó��^2�|Ԫ����ҕ�w���l��Ҳ��˱���Q��“�x���l��”��

�����μ��������Ǵ��Ժ���ҕ�V�棬Ʒ��픶���֪���ȣ��K�ǟo��֮ľ��������������Ʒ�ƌ��F���M�B�ĬF���d�w��Ҳ��Ʒ�ƻ���Ͷ�Y�����F�������K������

�����I�N�������Ǖx��ģʽ�ľ��裬���߲���ƫ�U��

�������ǣ��������۽K�˵ĔU������һ�����M������������ؔ����“�ػ�”��Ʒ��������һ��֮���Ƅ�ȫ�a�I朵İlչ�K���������x��ģʽ���Դ���������Y��ע������S�B�i���I�ǃɴ��P�I���֡�

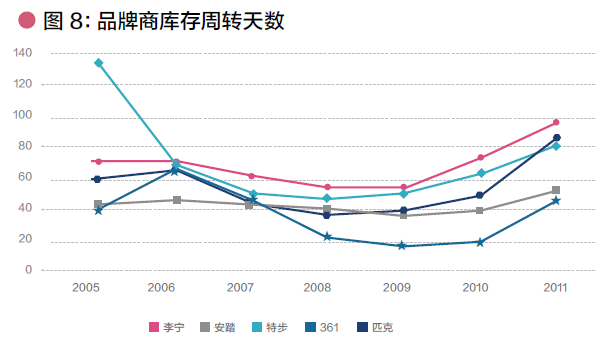

�����x��Ь���е�һ�����е���I�����Ǡ��ˣ�����2005�����¼������С������Ǡ��˵����в��]�нo�Ј�����̫���Ӱ푡�������2007����������еİ�̤������˕x��Ь�����еļ��Y̖���˺��ز���361°��ƥ���༊���������Y���Ј������g��߀��һЩ�^���Ե��w��Ʒ����m���У���ϲ������Ұ���քe�������{˹�_�˺��¼������С�

����2007�꣬ǡ��ȫ���Y���Ј����w���^����2008�꼴���e�k�ı����W�\����������Ҍ��Ї�δ�����w����Ʒ�Ј���M�����ģ��@�ڱ��Ϳ��^���Ј�����\��Ʒ�ИI������һ��d�^����

������������Ј�����̤ӡ�C�˕x��ģʽ���Y���Ј��������ơ����ǣ����푪�����������������������_�أ���Ť������һ�����RȦ�ص��Y���Α�

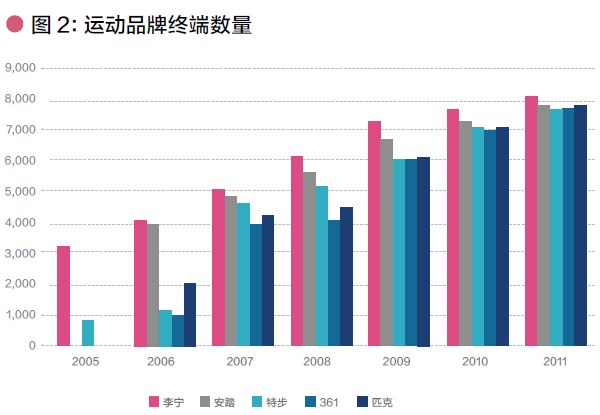

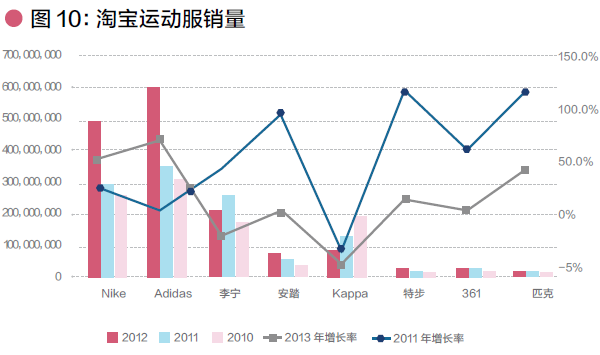

�����ĈD2���Կ�����2006�꣬�����\��Ʒ���ڽK�˷���IJ���߀�ʬF�����@�ăɂ���ꠣ���Ͱ�̤ͬ̎��һ��ꠣ��ز���361°��ƥ�˵�Ʒ��̎�ڵڶ���ꠡ��ڶ�����ڽK�˔��������h�h����ڵ�һ��ꠡ�

�������ǣ��̶������^��ʹ�����̤Ҳ�ڴ��S�Mʽ�ذlչ���x��Ʒ����Ȼ���T�ꔵ�����������ϴ�����

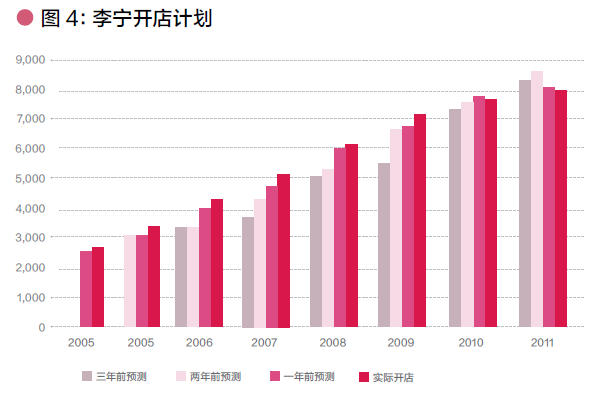

��������_��Ӌ�����Ї��\��Ʒ�ИI“���S�M”��һ���sӰ���ͨ�����������Լ�δ��������_��Ӌ�������ǻ�������^ȥÿ�궼�����{ԓҎ�����@�N�{����2007��ǰ����F���Ȟ����@����2007��������2004���A�y2007���T�ꔵ���U����3900�ң�2005��ԓ�A�yֵ�{����4600�ң�2006���{����4800�ҡ������H�ϣ��2007����T�ꔵ�����ӵ���5233�ҡ�������ǰ��Ҏ�����������1333�ҵꡣ(Ҋ�D4)

�����x��Ʒ���ڿ������RȦ�ص��^���У�Ҳ���F�ˠI�I����Ŀ�Խʽ���L����ʹ�������~�^ʮ�|Ԫ���P�Ժ��ز���361°��ƥ����Ȼ�����^�����뷭�����L�����E���@�N���S�Mʽ�İlչ��Ѹ�ٵ������������c�����̤�ľ��x��

�����B�i�����ИI����ֽ�ģ��

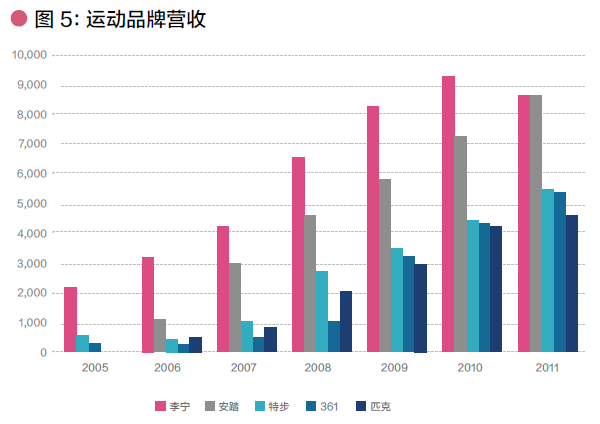

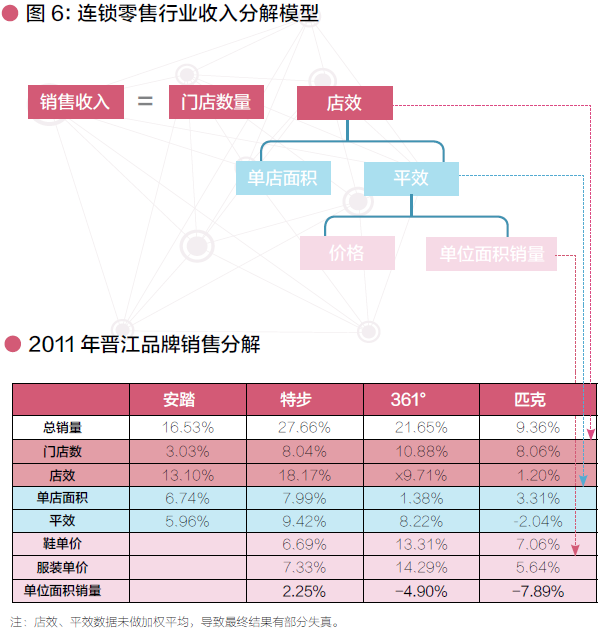

�����N�������Ƕ���׃���ľC�Ϸ�ӳ���҂����Դ��µز����T�ꔵ�����ε���e����Ʒ�r��λ��e�N���@�Ă��P�I׃����ͨ�^���@Щ׃���ķֽ⣬�҂����ܴ��¿����\��Ʒ���N�����L��̓����

�����ɴˣ��҂����Ե�֪2011���Ă��x��Ʒ�Ƶ����Lģ����D5��ʾ��

�������y�l�F��2011�꣬�x��Ʒ�Ƶ��N���mȻȫ���S�����ϝq��څ�ݣ�������������Ǒ{���_�����r�@���С�361°��ƥ�˵Ć�λ��e�N������䛵����»���

����ʢ��֮�£��䌍�y����

�����x��ģʽ�����c�P

�����x��ģʽ��ƽ�죬�W�����á�����������s�h������ô���Ρ�

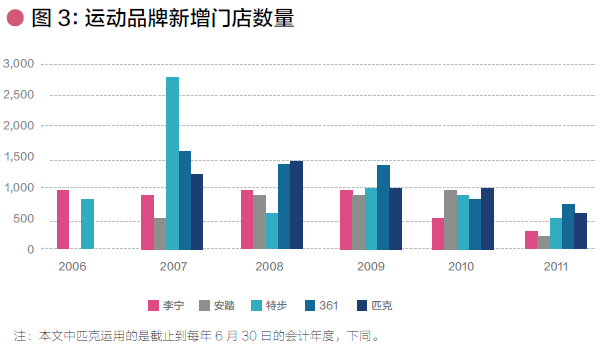

������2007�굽2010�꣬�\��Ʒ��ƽ��ÿ����_�ꔵ����1000�����ҡ�2007�꣬�ز����DŽ�����һ����_��2794�ҵļo䛣�ƽ��ÿ���_��8�ҡ��@�ӵĔU���ٶȣ��������@�@��

����Ʒ������������ϻ������?

�������ǽ����V��������N�̵�������

�����҂�֪����ͨ�����v����Ʒ�Ƶ����۵�ͨ·�������vһ��������ƽ�����^�̡����Ї����\��Ʒ�ИI�s���������֮����“ȥ�Ӽ���”������“�ٌӼ���”��

���������\��Ʒ����ֱ�I����̽������Į������1997�꣬�ڽ��I����Σ�C�Ժ����ȫ��������12���N�۷ֹ�˾����Ҫؓ؟����һ�����е��N�ۡ��@Щ�N�۷ֹ�˾������һ��ռ����������һ�롣�����������Ӊ��s��ֱ�I�I�գ����������ֳ��е�ֱ�I�W�c�D��ԓ�^�ķ��N�̡�

�����ز�������֮ǰ��һ�����N��ֱ�������؛��˾�͂����Ñ�����2007���Ժ�˾�D��ȫ����N�����ЮaƷֻ����N���N�ۣ��ز�����ֱ�ӷ��հ�؛��˾�͂��ˡ�361°Ҳ��2008�������ͬ�ӵ��D�͡�

�������˷N�N�������ν��?

����߀ԭ���r�Ї��\��Ʒ�ИI�Ĵ����Y���Ј�һƬ��ᣬ���մ�ѬF���Ʒ���̳��d���Y���Ј���“��������”;�\��Ʒ�ИI������s���Ј���������;�������քt����æ�����RȦ�ء�

�������@�N�����£��\��Ʒ��ֻ��һ���x�����_�꣬��ռ�Ј�������߳���L�ƵĿ�������lչ����̫�^���أ�������u�ڸ����е�ꠣ����Ј����z�����@������Ҳ���������\��Ʒ�Ɗ^����ǰ��

�������ǣ��Α{Ʒ��һ��֮�������������˴������_�깤�������������̵�������Ψһ���x���@Щ���d��Ʒ�ƟoՓ�����Ј�̖������߀�����������ķ��棬�����ݡ�Ҫ���������̼��ˣ�����Ҫ�o�����������������Ј����M���ܵر����c�����̵�����_ͻ��

�������ǣ��Ї����\��Ʒ�Ƽ��������K�������I���D����ע��Ʒ���\�I�ͷ��N�̹����������˄e�ӵ�“�p�Y�a”�lչ��·��

�������������̵��YԴ��������Ʒ�ƴ_�����F�˿��ٰlչ��Ŀ�ˡ������ɴˎ����ĺ��Ҳ�܇��ء��@�N�[�������挦Σ�C�r���ԷŴ����ʽ��¶�o�z��

����Ʒ���̲������ۣ��@���Ї��\��Ʒ�ИI“�������S�B�i���u”ģʽ���µĵ�һ����������ڮ��ꁆ�����L���^���������۵�һ������Ҫ��Ŀ�ľ��Ƿe�����۽�Ȼ���������N���ṩָ������������̤��2006��10�³������Ϻ��h������Ҫؓ؟�������Adidas��Reebok��Kappa�Լ�����Ʒ�ƮaƷ�����ۡ�һ�t�W�����Hһ��Ʒ�ƵĽK��������췽�������t��e�����۽����@һ�Lԇ���o�����K��

���������yƷ�ƶ��ԣ��K�˲��H�H��һ����؛����������һ������Ʒ������ĬF���d�w���I�����˴�Ȥ�����ȥ��ÿ���T���Logo�����M�߸����o���ֱ�����\��Ʒ������ٵ�Ʒ�ơ��ɴ˿�Ҋ�\��Ʒ�ИI�K��ͬ�|���ć��س̶ȡ�Ʒ�ƽ���ý�w���������b�Լ������ڽK��ȱ����أ������ϧ��

������һ��Ӱ����h�ķ�������Ʒ���̌��������εĿ��Ʒ����������Ӽ���������Ϣ��ͨЧ�ʵ��£�Ʒ�����y��ֱ�ӏĽK�����M��̎�@����Ч�������o��Ѹ�ٲ��Ј��������⣬Ʒ���̌����δ������N�̵��\�I��rͬ��֪֮���١�

�����Ԏ�������Ʒ���̲���ֱ�ӱO�y�������̡��K�������̵Ď����r��ͨ����Ʒ����ֻ��Ҫ�������ÿ���»�ÿ���ṩ����档ƥ�˸��������в������Qƥ��“�o����ۙ���N�̎��”��

���������̳����\��Ʒ�Ƶ���Ϣ“�ڶ�”��

�����������cƷ�ƽа�ĵך������Ʒ�ƌ������̵����ء�Ʒ���ڰlչ���ڞ������������̣�ͨ�������o������̅^�Ҵ���ࡣ�������r��Ʒ����ռ�I�Ј��Ժ���u�����Ҵ����������D���N��������˼��ҵĸ����h���£��@�N�D�͵��y���H��

�������˼ӏ�������������Լ������Ŀ��ƣ��\��Ʒ�ƶ�����Ϣϵ�y�����M���˴�Ҏģ��Ͷ�롣���ǣ������̺����۽K�ˌ�ԓ���Ե���϶Ȳ����ߡ���ʹ�ɹ�������Ϣϵ�y�ԺK�������ˆT�ڈ����^������Ȼ�܉��@��ϵ�y“ʧ�`”��

�����w�����ף������y��������IJ��ġ������½��Ր�����ԭ�����ڶ�����ǰ���ѷN�¡�

�������e��ֻ�DZ���

�����Ї��\��Ʒ�ИI�Ď����ʲô�r���_ʼ������?

�����@�����}���S���hҲ�Ҳ������ˡ�

��������“�W�\����”���^�Ș��^�����Ї��\��Ʒ�ИI���w�W�������������Ԍ��W�\Ͷ�����e�O��Adidas�܂�����W�\�^��Adidas�e���˴����Ď�棬���ò�������؛���@ʹ����̕��؊Z��������2004��Gʧ���\��Ʒ�ИI�ڶ��Č�����

�����Ώ�Ʒ���̵ĘI���������Ї��\��Ʒ��ƽ�������^�ˊW�\���顣����̘I����ʿ���B�����¾W��·�����ˡ�¶��2008���^����������1��1.5�۵ăr���õ��^��Ď�档���ԣ����a�\��Ʒ�Ʋ���������Ͽ���������ô���r��

���������Ѓɷ����ԭ���ˇ��a�\��Ʒ�ڊW�\���g�Ď�憖�}����ʹ�DZ��W�\����һ�ӣ����a�\��Ʒ����Ȼ�ڊW�\֮���M���˴�Ҏģ������ʽ�U����2009��2010�@���꣬�����̤���ز���361°��ƥ���@����\��Ʒ�ƃ����T��9867�ҡ������@Щ�����T��͕������������Ď�档

����ͬ�r��Ʒ������һ��������������̉�؛���������̺����������Ď�沢�����w�F��Ʒ���̵Ĉ���У��@�N�����ַ�Ҳ�����w��һ���֎�憖�}�����@����������έh���зe���l�ͣ���K�Ը�����������l������Ŀǰ���Ї��\��Ʒ�ИI���������@һ������

�������ǣ��r�g�M�뵽2011���°���ͽ����ϰ����Ժ�Ʒ���̵Ď��Ҳ���˼�����ס����A�Ρ��@һ�r�ڣ�Ʒ���̵������J�p��������D�씵�t����������

�������e����ռ�ý��N�̵��Y�𣬷e����һ���̶��Ժ��N�̛]���Y���I�M�¿ͬ�r�Ͽ����u����ȥ��ͨ·������ˮa������ѭ�h��������ͨ������Ʒ�����ڱ�Ҫ�ĕr�ò���ُ��档Kappa��2011���ُ�˵��ƃrֵ14.5�|Ԫ��������棬�ҲͶ��3�|Ԫ���Ի�ُ��棬ּ����ͨ������

���������һ�������ĸ���M�N���~�γɎ�档�����ѽ��e�����N�Ď�棬���˱M���ܵp�����挦��Ʒͨ·��Ӱ푣�Ʒ��Ҳ���Lԇ�_������������2010���ԁ�������ѽ���Ӌ�_���˳��^600�ҵĹ��S����ۿ۵ꡣ���Ŀ���ǽ�����؛�������N���_����˾�������10%��

���������e�����Ă��h�����K�������Ҫ��������������ǰ���Ї��\��Ʒ�Ʊ�ƴ���Ǔ�ռ�Ј��K�˵������������Ľ��죬�������µñ�ƴ����������ˡ�

�����\��Ʒ��̜S����ˮ��

�������һ�����°lչ�dz�������ИIҪ�Ͼ����҂������PעƷ����ζ�λ��̣����Ͼ������ƽ�⡢����ںϵȆ��}�������Ї����\��Ʒ��̶��ԣ��@Щ���}�t�@����Щ���⡣

�����Ї��\��Ʒ�ИIĿǰֻ��һ���P�I�~����档��Ʒ�Ƶ��������ٵ��K���T�궼����憖�}�����_��ӆ؛��ӆ�δ���»���Ʒ���̴�����ُ����ֱ��ԭ��Ҳ���ڴˡ�

�����@�N��h���£�����̄՜S�������ˮ��Ҳ������档�I����ʿ�������o���F�ڿ��ļ��\��Ʒ������̄�����Խ�ã��f���������R�Ď�憖�}Խ���ء�

�������ڷ��b�ИI���ԣ������һ����������}��ֻ�������ܴ����ڹ���朵IJ�ͬ�h���������ۣ���Ʒ�ƣ����߹��Sԭ���ϡ����ĉ����д���С����r��ض�������Ŀǰ�Ї��\��Ʒ�ИIȫ�a�I朵ĉ������ܾ�

����ÿһ�N������Ҳ�������ٵسГ��������ʹ�������S�ꡢ�ۿ۵걾�͞��������;�����ľ������T��Ҫ��������һ���������еĎ��;��ͨ�T���^����}��˦�u����������

��������̄գ���Ŀǰ���ИI�h���£��A���ԵسГ������������΄���ȫ�����������������̄��Ј��������������ޡ�������Ʒ�ƶ���ԇ�Dͨ�^����̄մ��_�Ј��ĕr���Ј��܉�������?

�����Ԍ��Ĕ������S�܉�ӳЩ�S�F����

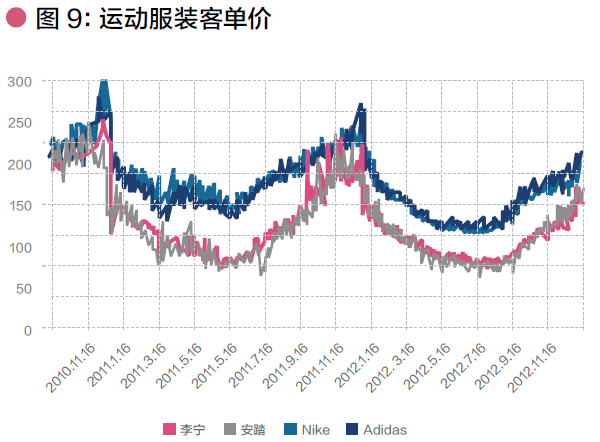

�������Hһ��Ʒ��Nike��Adidasͬ̎һ���r������һ��Ʒ����Ͱ�̤ͬ�ٵ�һ����һ���r���M������ԁ��������\��Ʒ���b�Ŀ͆r�����F��һ�����@���»����@�ںܴ�̶��Ϸ�ӳ��Ʒ���Ը���������M�д��۴��N��(Ҋ�D9)

�����mȻÿ��Ʒ�ƶ��������ۿ۵��e�ӣ���ԓ���Ԍ������N�۵Ď������Ås���F�˷ֻ���(Ҋ�D10)

�����Ľ^���N��������Nike��Adidas�b�b�I���ڇ����\��Ʒ�ơ��������L�ʁ�����2011�꣬�����\��Ʒ�����Ԍ��ϵijɽ�䛵��˴�����L�����M��2012���Ժ�ԓ���L�����»���

�����c���γ��r�����ȵ���Nike��Adidas���@�ɂ�Ʒ�Ƶķ��b�N����2011�겻�ز��𣬵�2012�����L����S����

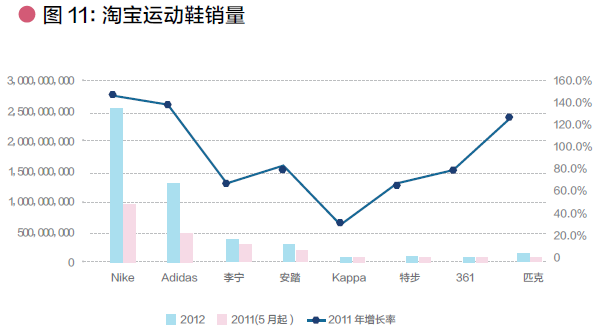

�����\��ЬƷ�Ҳ���F�������Ƶ�Ҏ�ɣ�Nike��Adidas�������Ј����~�����b�b�I�ȣ����������L�ٶ���Ҳ��ه���Ʒ�ơ�(Ҋ�D10)�@�Ƿ���Խ��x�飬���Ј�������r��Խ֪����Ʒ��Խ�����ڸ����Ы@ȡ����?

����������̄��I���Nike��Adidas�ѽ�ռ���������Ј����~������߀���Mһ���U���څ�ݡ�2011�꣬�����\��Ʒ��������˼��w��g�����r��һ���Ժ�����̄����o�������Ј����g߀�ж��?

�����\��Ʒ���߀�ÿ��]����һ���P�I������Ⱥ�w�������̡�“�x��ģʽ”��ɹ��ĵط������������ԣ��^�Ҵ����Ķ������S�B�i���uģʽʹ��Ʒ����Ѹ�ٵ،��F�����RȦ�ء��������^��Ҳʒ�Σ���Ҳʒ�Ρ���Ʒ������Ɍ������̵��վ�֮ǰ���\��Ʒ�������ИI��Σ�C��ʹ�ô�����������“����������Ʒ��”��

������Ʒ�Ƶ����N�̵����۽K�˶��������������̮�Ȼ������犐۵����������ǣ���������ѽ��ɞ�ȳ����Ժ�Ʒ���̺��y����̏ĮaƷ�������^������Խ�˵���ľ����Ժ���͕̾���һ�l����ȫ����

�����\��Ʒ��̵������֮����ƽ��?

������֪ǰ�����������ǡ�

�������ֻ���Ј����Ї��\��Ʒ�ИI�^ȥʮ����ַ�ʽ�lչ��һ�μ������㡣���ֻ�DZ�����ӳ���ǂ��y�\��Ʒ�ИI“�������S�B�i���u”ģʽ��ƿ�i���Լ������ڮa�I��ϵ����·��䡣���ڵȴ������������Ї��\��Ʒ����Ҫ��Q�Ľ^��ֻ�ǎ�憖�}��

�������@�ӵı����£��\��Ʒ��̽K������η�?���Ї�Ь�W-�������I��Ь�I�YӍ���ģ�

ǰ���ã��Ϳ�һ����������Ʒ��AirJordan�c֪�������ˡ�֪���OӋ���������ġ��W늵��^����Ь�l�ۺ��Ј���푏��ң�һЬ�y����...

[Ԕ��]

- �W�����m�o��ʽ��ꐂ������]���p11���������

- �������oӋ�����W�����Ü�ů�c������֮��

- �W��������ӯ��ꐂ���������������

- �W�����H�����ؽ������¡� 3.0ϵ�������N��������

- CELINE �Ƴ� Huntington �\��Ь

- ��N�����ǷN�ݵ��⠖����Ь����������lײ���ˣ�