【中國鞋網-財務管理】時下首席財務官與他們所領導的財會職能部門面臨著艱巨的挑戰。幫助企業規劃增長藍圖并不容易:尤其是在新環境中,需要穩定的、可持續的財富創造和股東回報方式。這并不容易,不僅因為一再持續的經濟挑戰,更因為企業面臨著不斷增多的壓力;決策環境更為復雜;技術變革速度更快;風險越來越高。

從支持戰略決策制定,到強有力的財會監管,這些進展都需要有效平衡的財會領導能力,并重新強調財會職能部門傳統的、監護人角色的重要性。ACCA資格認證獨樹一幟地規劃了當今企業需要財會專業人士具備的全方位能力,包括企業報告、領導力與管理、戰略與創新、財務管理、可持續的管理會計、法律與稅務、審計與鑒證、風險和控制、利益相關方關系管理、專業素質與職業操守。

也就是說,在當今的財會職能部門,確保整個財會價值鏈的技能平衡十分關鍵。像ACCA專業資格這樣全面綜合的財會專業資格認證體系,既有助于全面把握財務會計和管理會計領域各個學科的知識,同時又更加專注于審計、稅務和法律的學習,為培養企業需要的技能奠定重要基礎。我們的依據主要來自以下六點。

把握企業整條財會價值鏈的重要性

對于當今企業內部的財會崗位而言,對財會價值鏈概念的整體把握仍然十分重要。在財會職能部門承擔最高級別的職責之前,大企業內部絕大多數財會專業人士必然需要或多或少地專注于某個財會領域,比如內部審計、管理會計、財務會計或風險管理等。

盡管如此,拓寬知識面仍然是有益的,簡要舉例如下:

財會分析師若能對風險問題有扎實的認識,則有助于企業根據財務分析結果做出正確決策;

會計師若能了解審計原則,不僅有助于準備有法可依的財務信息,也有助于理解鑒證對良好治理的作用;

內部審計師應當對財務會計和管理會計專業有廣泛認識,從而正確認識財務控制和風險表現;

參與投資評估的人員應當了解稅務、監管知識,認識到社會和環境協調發展對于決定投資項目優先次序也越來越重要。

另外對了基礎財務會計知識和財務管理的認識需更加深入。這些原則是各類財會崗位的基礎。各個財會專業不可能各自為政;正因為如此,根基廣泛的財會專業資格才具有如此重要的價值:提供必要的鋪墊和知識儲備,為當今財會職能部門各個財會崗位所必備。也正因為如此,我們始終關注那些曾在外部審計環境中接受過歷練、通過新取得的資格踏入財會行業并承擔企業重任的財會專業人士所具有的吸引力。一直以來,企業都很認可外部審計培訓的價值。因其專注于財務會計、報告、審計和控制,為企業內各類財會崗位奠定了絕佳的基礎和平臺。

ACCA最新研究發現,首席財務官也認為培養對財會價值鏈的全面認識非常重要,特別是對新近取得資格的財會專業人士而言;財會領導者還認為,對財會領域的廣泛認識對企業成長十分有幫助。

為實現可持續增長,善于把握平衡的財會領導能力日益受到重視

當今企業面臨的生存環境尤為艱難:國債、匯率波動、新興市場增長、商品價格上升,債券融資挑戰一再繼續,風險加大,都證明當前的大氣候十分不穩定。

管理多重風險,支持戰略決策從而推動可持續的長期價值,以及有效掌控企業都異常艱難。但是對財會領導者而言,上述工作比以往更加重要。

對于首席財務官和財會職能部門而言,游戲規則已然發生改變。財會職能的演變已經從后臺推進到舞臺中央,支持企業創造和維護價值。這一切的發生背景是:全球經濟波動性和復雜性日益增強,競爭日漸加劇,風險更高,東西方重新尋找平衡。

財會職能部門面對的很多挑戰和優先要務在2008~2009年的金融經濟危機之后愈發明顯;特別是對可持續財富創造的渴求。財會職能部門應當發揮關鍵作用,幫助企業實現這一雄心勃勃的目標。但同時也需要發揮略有不同的財會領導力,這是當今全球財會職能部門所必須具備的。

后危機時代的財會領導力有一個顯著標志:要在對增長的追求和對企業的適度控制之間尋求平衡。實質上就是支持企業推動可持續增長。今天的CFO在登上財會崗位之巔時必須具備各種能力,必須展現出對財會的平衡把握。

在實際操作中,善于把握平衡的財會領導力究竟意味著什么?財會領導者在支持企業戰略、與企業開展有效合作方面作用十分重要。但想要這樣做,企業首先要得到有效的控制。可持續的價值創造離不開有效的風險管理。因為風險管理不善與創造長期價值是相互抵觸的。這就需要企業完善財務管理。若不能保護企業創造的資金、實現資金最大化利用,就不符合長期財富創造的精神;CFO要能制定著眼于長遠利益的財務戰略,要知道季度報告最吸引人眼球;在復雜的投資環境中,要對蹩腳的投資決策一針見血;這就需要通過適當的績效衡量手段,清楚地認識過去、乃至未來的企業績效;完善的公司治理是必需的,當然還要確保履行監管責任。在今天競爭激烈的商界,這種平衡的財務管家能力就是實現可持續價值創造的基石。

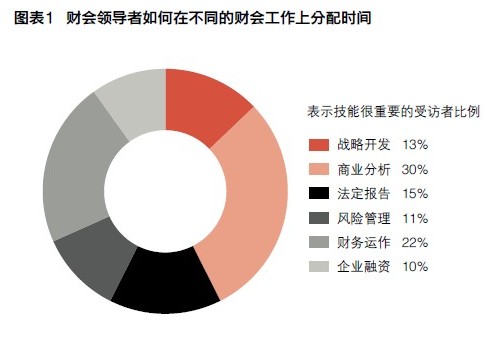

近期的研究也支持上述觀點,并令我們相信,善于平衡和把握財會價值鏈各環節對財會領導者很重要。ACCA和美國管理會計師協會(IMA)開展的一項最新調查研究了財會領導者對如何分配時間的看法(見表1)。結果顯示財會領導者參與了極為廣泛的財會工作。

誠然期盼CFO成為精通所有下屬財會部門業務的專家基本上是不可能的。正因為如此,財會領導者必須掌握的一項能力就是通過有效的領導,集結一支技能全面的財會團隊。不過,具備整條財會價值鏈的扎實知識仍是晉級頂級財會崗位的敲門磚,也有助于財會領導者洞悉和解決職能部門各環節存在的問題。全面的財會資格對希望成為CFO的人來說仍是很重要的,特別是在平衡的財會領導力備受重視的今天。根據CFO的觀點,從企業報告到風險與利益相關方管理,全面的知識結構還有助于新近取得資格認證的財會專業人士成長為未來企業領導者。這對剛剛步入職場、滿懷抱負的有才之士確實極具吸引力。

財會部門的優先要務不斷增加

剛剛過去的事情告訴我們,財會職能部門若想發揮最大效率,團隊必須擁有多種多樣的財會和管理能力。早在2008~2009年危機爆發之前,財會部門作為一個企業合伙人角色的受關注程度越來越高。

過去10年,可持續的經濟增長加上技術進步為財會職能部門提供了機遇,有利于它更好地與企業合作,為管理者出謀劃策。企業合作模式的大踏步轉變是財會職能部門進步的顯著標志。

然而經濟危機卻重新校準了財會雷達:從支持企業的不斷成長到財務避險的再平衡。經濟危機強調傳統的財會工作仍然很重要,例如高效的現金管理、成本和風險控制,同時凸顯出主流財會預測手段的缺點。

危機過后,如今的財會職能部門正試圖精通所有領域,特別是在商業合作活動與更為傳統的受托監管職責,例如成本管理、支撐控制環境、確保在適度的營運資本以及管理風險之間把握平衡。關于財會領導者如何看待財會職能部門優先要務的最新研究顯示,財會價值鏈各個環節的優先要務并不少。

對創造可持續價值的追求還會對財會職能部門的發展產生另外一些影響。企業的財富創造若想持久,唯一的辦法就是與社會和環境的期望保持一致。由此我們可以預見,財會專業人士必然會越來越多地參與三重底線報告4、制定績效衡量指標、審批具有環境和社會影響的投資決策并進行排序等工作,此外還有結合不斷改變的企業模式、產品和技術,幫助企業開展更適當的風險與財務評估,這些都是面對激烈競爭所不可或缺的。這些變化都需要在更廣闊的企業背景下運用多種財會知識和技術。 (中國鞋網-最權威最專業的鞋業資訊中心)