�Ї��������ˣ�֧���˿h���F�D���X��

���������l���I����?�����@��һ�l��1567���cٝ��515���uՓ���������棬��ͬ�ľW��Մ��������������������ԭ��

���ô��������ۺݡ���������������e���a�����Ь���ˡ���Ь�ӱ��^�ô���80%���Ї�Ů�����ٓ���һ�p�����������µ�Ь�ӡ�

�����Բ�̫���{�ķ�ʽ��������uռ���˺ܶ��Ї��˵�Ь����¹��£������S�����Mһ�Ҵ��͵�ُ�����ģ������D�DҲ�@���_�������������������ѽ����а���Belle��Tata��STACCATO�ڃȵ�19������Ʒ�ơ�����Ҳ���Ժ��غ�����������Ů��·�^�ĵط�����Ҫ�а�������

80%���Ї�Ů�����ٓ���һ�p�����������µ�Ь��

����3�£������r�м��F(���º��Q��������)�ٶ��f��IPO��Ո���ڶ��Λ_���Y���Ј������йɕ��@ʾ��2022�꣬������12.3%���Ј����~λ���Ї��r��Ь���Ј���һ�����ڶ������Ј����~�H��9.1%��

7��֮ǰ�������r�м��F�����ˣ�Ь����Ȼ��Ļ��

7��֮�����ٴΛ_�̸۽�����Ь��Ұ�IJ�����

���˂�ӛ����İ�����һ���ˣ��F�ڵİ����ѽ���һ����Ȼ����������е������У��������v�İ�������������ʲô?01

01

���ص��������@�ː����ҵ��{������

���罻ƽ�_�ϣ��������@ôһ��Ԓ�����h���w�ƃȵĘ��䣬�ǰ�����ܡ���

��ܣ���һ�ҷ��bƷ�ƣ�ƽ���·��r��ӽ�ǧԪ���mȻ�r�ƣ���������|�����������õ��w������]�Џ��P�Ĵ�logo������С������������������A��

������Ҳ���x�����@�ӵ��ڴ���

�оW�����罻ƽ�_�Ϸ���������ѿh���F�D���_�а���/�DԴ��С�t���؈D

��С���е����M�Ј��������������˪������Լ��ġ��Ļ��D�v����һ�p�r���ڔ���Ԫ�rλ�Ć�Ь���Ȳ��͙nҲ���ݳޣ���ʽ���ӣ�ُ�I���㣬����Ҳ����N�ģ��N�NԪ��ƴ����һ�𣬝M���˲���������Ů�Ե�ُ�����������@ôһ�������˸��X��ɻ�V��ֵ����ه��

1981�꣬һ�������ء������ˡ�����ҫ������۳����˰������H��ǰ�������AЬ�I���c��ҫһ���n���������ǵġ��۽z�����������H��CEOʢ�ٽ���

���ڡ����ظС������|ǰ����CEO�����������w����������2011�굽2013���ڰ������H���µ����ƽ�_��ُ�W�����^����CMO������Մ����2011���Ε����˃�ُ�W������һ��ԭ����ǰ�����ʢ�ٽ������ظУ�

�����C�^�Ԓ�҆�������������̄��Ƿ���dȤ�r����һ�������Ҍ�����������̄ղ����dȤ�����Ҍ��������dȤ�����������ҁ��f��һ�����ص���I��һ����ý�w�������Ҳ����κ����ֵ���I��ֻ��ÿ�����ȡ�ÿ����ȵ�ؔ���Ͷ�Y�ˆ��}���ϰ�ʢ�ٽ�ֻ��һƪ�������Еr�Č��L��֮ǰ֮���ٟo���֡���

����ҫ�cʢ�ٽ��Ď��I�£�������u���L����ИO��֪���ȵć���Ʒ�ơ��ڲ��������У�Ҳ�N���ˌ�����Ʒ���J֪�ķN�ӡ�

��ҫ(��)ʢ�ٽ�(��)

���^����������׃�á��r�С��������������������M�ߡ���߀�ǽ���������顣

2021�꣬����Y���M����һ��{�飬������������Ñ���3��4���|�����У�ÿ���M����˔��_��400��600�f;ԇ�����˔�������60�f�����ջ��W��˼�S�팏ҕ���������ջ��S�Ñ������ܳɞ�ȫ��ǰʮ�����������

���}���P�I���ڣ�Ҫ���@��һ���Ĕ����������OӋ�����a�ˣ��@ô���Ĕ����������x��

��2017���_ʼ�������M����ȫ���̵Ĕ��ֻ��ĸ�������H���ж������������ڽ���ý�w���L�r¶�����������Ô�����˼·�����˸����ĸ�׃����ǰ��Ʒ��ُ�����ĵĔ����]���k�����r�M�з�������ͬ�^��������Ĕ���Ҳ����ͨ�����������o��ָ���Q�ߡ�

���v���������Ʒ�Ƶķ������˺ܶࡣ

�������µ�Ʒ��˼�ӈD(STACCATO)������2018�꣬˼�ӈD��һ��Ь�ӵ�ԇ���ʣ�������һ�����D����ֻ��3%�����^���H�{�к�˼�ӈD�l�F���D���ʵ͵�����Ҫԭ����Ь��̫�L�������w�ѣ������͌��@��Ь���M�������µ��OӋ��������D������������20%��

�йɕ�����������О��Լ��ĸ�������֮һ��������������M�ߞ����ĵĴ�ֱһ�w���I��ģʽ���܉��A�y��Ѹ��푑��͑�ƫ�á������e��������Ʒ��Belle�����ӣ�����佛��ġ�ӆ�a��ģʽ�����@��ģʽ��Ҳ���Ժ�������顰40%���ɡ���

��ǰӆ�Σ�����ֻ���_�ஔ�ڵ��ͼ����N����s40%��ӆ�Σ��@���a����������M����Ʒ�İl�������Ҿͺ��m����_����档

�a؛�h��������l�Fij��aƷ�e�ܚgӭ�����S�͕����Σ��@�ӮaƷ�������κ����15�����؛;�ڵ��͵ļ����Belle�aƷ�N���~��30%��ͨ�^�a؛��ɵġ�

�����h�����Pע���M�ߵķ����������a���OӋ���߲�ُ�¿�@Щ�¿��ǬF�������OӋ��׃�λ����ǻ����µ�����څ�ݵ����OӋ�����_ʼ�߄������_�T�꣬����@���������ֻ��Ҫ25�졣

�@һϵ�����̣�Ҳ����������Q�������Ʒ��ȫ���̡�

��2021�굽2023������ꡰ�pʮһ��������քe��10�7�10��Ć�Ʒ�N���~���^һǧ�f���D�ͳɿ��@����

С�t���ϣ�����߀���Q�顰���aЬ�I���ZARA��������������OӋ���ϼ�ֻ��Ҫ14��r�g���ٶ��������������������z�����dɫ��

��Ȼ����ZARA��ͬ���ǣ�������Ь���Ԏ�һ�ɟo�c���ȵ��F�D��Ϣ��

���BLululemon��æ���³��Ј������C�h���F�D�ĕr������ͷ��@��һ���Ҍ����O���������H�ǡ��w�ƃȵ�Ԓ���ˡ���Ҳ�п����ǡ�С������Ĵ�С����F�D�����������ҵ��{�����Ӛq���o�á�

02

�ޟo�ԡ�����ϵ��

����������������c��̤��ͬ�r�ἰ�������Ĺ�ͬ�c���ڣ���һ�δβ�ُ�У��Uչ���Լ��ļ��F��D��

�lչ�����������Ҫ�ѳ�������Ą��^�ѽ��@�F�����磬����߀ֻ��������Ʒ�ƵĴ����S�ͺ�����飬����S�������Ј����_�أ���������ס���Ј�څ�ݣ����F��Խ��2008�꣬���ѽ���ُ������ҪƷ��������(Teenmix)��������������15�|�ăr��ȫ����ُ��������

���⣬��������ُ����һֱ���ࣺ

2017�������ُ��Initlal��I�տعɹə�;2018����ُ��73hoursЬ�ĘI�տعɹə�;2019��-2021��ȡ�����Ї�����Champion�����ę������˺������^�@��ChampionƷ����Ь�ļ�����̘�ʹ�Ù�;2023����ɳ���Ь��Ʒ��OGR����ُ;����

ЬI�գ���Ȼ�ǰ����ĺ��ġ�

�����r������Ʒ�ƾ�� / �DԴ�������йɕ�

ͬ�r��������ϵ���ij��ӱ������߀Ҫ�������g������߀�@����Champion��CAT��SLY���Ї����Ҵ���ࡣ

����8�³�����ý�w���������߀����������\��Ʒ��Allbirds�Ї��^���ҽ��I��Ľ��֡��@һ�e�ӱ��Q�飬���Ї�Ь�����I�˂�һ�����������Ь����

Allbirds�DŽ����ڹ�ȵ����ǹ�˾��Ʒ�������pӯ�ͭh����������ǣ��@��Ʒ�����Ї��Ј�һֱδ�ܻ�����������J�飬�����x�����Allbirds�������ϣ���ͻ�ԓƷ�ƣ������ҵ��µ��\���������L�c���P��

�����ڑ����\���I��һֱϣ������������2021�꣬��Ͷ�Y��Ů���\��Ʒ��MAIA ACTIVE�������������Ҳ������ُԓƷ�Ƶ���Ը�������̤�������K����ُ������δ����Ը��

�䌍����Ʒ����ُ�ĵ�·�ϣ������P����\�IƷ�ƶ���һ����������

Ʃ�磬73hours�nj�ע�p�ݼ��e��ŮЬ�����r������λ���и߶�Ů�Ե�ӡ���������ģ��ҕ�����ҵ�ǰ�����������������ﶼ���F���@��Ʒ�ơ�

�������¸߶�ŮЬƷ��73hours����γ��F���ҕ�������������� / �DԴ����@�߸�73С�r

2018�꣬�����r����ُ�˸߶�ŮЬƷ��73hours����չ�������p�ݾ��ϵĿ�ȱ�����ң���ͬ�ڴ�ǰ��ُ��Ʒ�Ƽ{��yһ�Ľ��Iģʽ��������73Hours��ȡ�˱���Ʒ�ƪ����\�I�ķ�ʽ������������������������朵��YԴ�M����ᘌ��ԵĘI����չ��

�����@ʾ������2023��11�µף�73Hours�������^2022��ͬ��ͬ�����L��60%���c��ͬ�r���@һ��ġ��pʮһ����73Hours���Ї������N���~�����F�˷�һ����

�c֮��Ƶģ�Champion�ڰ������\�I֮��Ҳ���F���T�ꔵ�������L��2023��ף��������O�ˌ���100��Champion�T�꣬��aƷ�������OӋҲ���Ӷ�Ԫ��

2024�꣬�����r�м��F���¹����I19������Ʒ�ƣ���12������Ʒ�ƺ�7������Ʒ��(�����ڙཛ�IƷ�Ƽ�����Ʒ��)�M�ɡ��йɕ������������Ʒ�Ƴ��Lƽ�_�����Ķ�Ԫ�r��Ʒ�ƽM���x�ܣ���ӭ�ϏV�����M��Ⱥ�w������

���^�������ǰ������µ�Belle��߀��Tata��STACCATO��Ʒ�ƣ����������aƷ�غ϶ȸߡ��Ј���λ���������دB�Ȇ��}�������ڲ����Ԍ��I�ҕ��²��f�����@Щ���ӵĿ�ʽ���]�������٣�ֻ�Dz��|�������

03

��겿��ã�������ͻ��

�������Y���Ј��ĵ�·���ߵò���형���

����2007�꣬�˕r�İ������H�ѽ���ꑸ۽�������һ�꣬���ɿ��Ȼ�������ˡ��Ї�����ŮЬ�����̡������ӡ�����2013�꣬����ֵһ��ͻ��1500�|��Ԫ��

���ǣ�����̵ě_���£������M�@ƣ�B�����]�г��ϻ��W�Ė|�L�����������治�D�����µ��T�����߰����ɷ��Љ�֮�£����w�I�������»���

�����r�о��Ͼ��I��ռ��/ �DԴ�������йɕ�

��2014���˽�л�����ǰ���������HЬI��ͬ���N���~�B�m13������ؓ���L���T�ꔵ��Ҳ���»����ʹ�ǰ�Ďp��r����ȣ��T��p�ٵĔ����_��7000�ҡ�

һ�ݹ��_���Y���@ʾ�����r�����Ą�ʼ����ҫ�ᵽ�˹�˾���ڵķN�N���������������������{������λ�����͠I�N��ʽ����ȱʧ�����Լ����ں���ЬI���У�Ҳ���F��Ʒ�������ϻ����aƷ���������^�L���OӋ�в��㡢�ԃr�Ƚ��͵��T�����}����

�o��֮�£��������x���ࡣ

2017�꣬�ڹɃr���Fÿ�r���µ���r�£�������K��˽�л������Ո������꣬��531�|��Ԫ����ʽ˽�л����������¸۽���ʷ��Ҏģ����˽�л�����ӛ䛣��䄓ʼ����ҫ��CEOʢ�ٽ����ɷ�ȫ��׃�F���քe�F110.3�|��Ԫ��31.77�|��Ԫ��

65�q�İ������HCEOʢ�ٽ���؟��ȫ�������Լ����ϣ������D�͛]�гɹ���؟��ȫ���Լ���

85�q����ҫ�������Ѹ��x�����x����ʢ�ٽ��x���^�m���ڹ�˾��CEO�����ڛ]�Ѕ��c˽�л����D���ɞ���I��һ���������С���

�˺��Ը���Y��������Ͷ�Y�Լ��ɰ������H����ӽM�ɵ����߄��I��ʽ�����

�Y�������\���£������M����һϵ�иĸ���e�룬�������ֻ��D�͡��������ϡ��������ϵȵȣ�Ҳ�ɴ��_�l���������H����ɫ�ġ�ӆ�a��ģʽ��������׃�ø��N���Ј����̘I��DҲ�ڲ����U�䡣

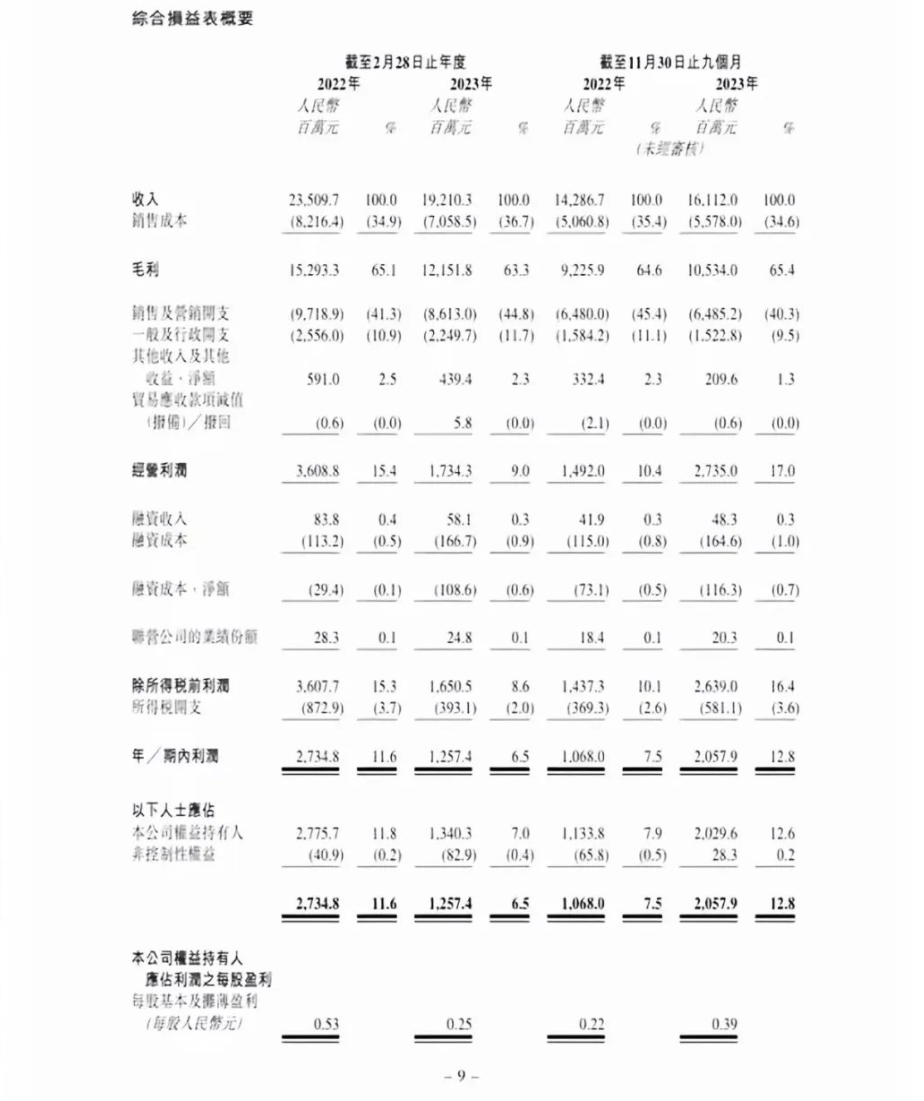

�Ĕ����ρ������@�ӵ��D���յ��˳ɹ�������2023��11��30��ֹ��9���£������r�РI��ͬ�����L12.8%��161�|Ԫ��������ͬ�����L92.7%��21�|Ԫ����헔��������F���pλ�������L�����⣬���������_��12.8%��

����2023��11��30��9���£������r�РI��ͬ�����L12.8%��161�|Ԫ;�������tͬ�����L92.7%��21�|Ԫ�������ʛ_����12.8%

����Y���Ą�ʼ�ˏ���һֱ���ð����İlչ������ηQٝ���������еĴ�Ҏģ���۾W�j�;������������ゃҊ�^�Ă�ʧ������I��һ��߀���Ў�ʮ�|�ĬF����?��

���^���ڳɿ��������Ă��Ք���Ҳ���l���Pע������ձ��F�˓��n��

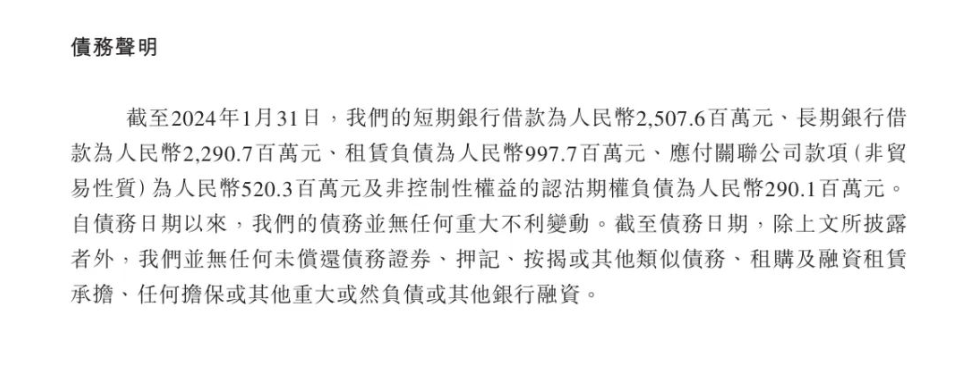

��������1�·ݣ������r�еĂ��հ�����25.08�|Ԫ�Ķ����y�н�22.9�|Ԫ���L���y�н�9.97�|Ԫ�����Uؓ���Լ�5.2�|Ԫ���P��˾����Լ�2.9�|Ԫ���J���ڙ�ؓ�����@��ζ���������г��^66�|Ԫ�Ă��Ն��}��

��������1�·ݣ������r���г��^66�|Ԫ�Ă��Ն��}

���ԣ����������йɕ���ļ�Y��;���֣�����،�������Ҫ��;�ǡ����ڃ�߀�y�н�������nj��Y������Ͷ�Y���g���£��Լ��٘I�ն��Ĕ��ֻ��D�͡�

2024��3�£��ǰ����r�м��F�ڶ��Λ_���۽����ˣ������۽����پW��¶����������2022��3���f���йɕ��������йɕ�ʧЧ��K��

�䌍���ڽ��vһ�δ��Y���Ј������v�����Ĺə�׃�w���M���ܘ��M���˺ܴ��׃�����@�������İ�����Ȼ��ͬ��

�@һ�Σ�������Ь���ˑB����Ӳ�ˡ��������ڿh���Ј��L��ˮ�����F�D���ܱMϲ��֮�r�����Ƿ������Y���Ј���Ҳ�@��ͬ�ӵ���A?

����С���o������]���@�pgucciС�KЬ���m�f�l��һ���ĕr�g�ˣ����Ǯ����Ļ𱬣��S�����f�������d�𣬲���Ʒ��Ҳ���_ʼ�����K�K...

[Ԕ��]

- �W�����m�o��ʽ��ꐂ������]���p11���������

- �������oӋ�����W�����Ü�ů�c������֮��

- �W��������ӯ��ꐂ���������������

- �W�����H�����ؽ������¡� 3.0ϵ�������N��������

- CELINE �Ƴ� Huntington �\��Ь

- ��N�����ǷN�ݵ��⠖����Ь����������lײ���ˣ�

- Charles&Keith

- �����^

- �F��

- �H��ӡ��

- Ħ������

- Ľ�m��

- ���˾��L

- ؐ����

- ���_�w��

- ľ��ɭ

- ����

- �ᶡ

- �C

- Ϭţ

- ľľ��

- ABCͯЬ

- �濨ܽ

- ���B��

- ��¶

- ����