ΨƷ��ʧ������e�Ї�����������R���vҲ�Ȳ�����

����

����ΨƷ�����I�I�՞黥�W�ھ��N��Ʒ���ۿ���Ʒ�����w��Ʒ���Ь�������y��ĸ�롢�Ӽҵȸ���Ʒ���Ӌ����Ʒ�ƽ�20000����

������ΨƷ���ľ��ϵ���ͬ�����w���Ҳ��Ů�ԮaƷ�Ӷ࣬�����e�s1000ƽ�����w��Ů���b��Ь������\�ӑ����Ʒ��漰Ʒ�Ƴ�������New Balance�����炐�ȁ���Levis�ȱ������T�����\�Ӽ�����Ʒ�ƣ�߀��Calvin Klein��MK��Coach���p����Ʒ��

����

����

����

����

��������20�������ΨƷ���ij��ě]��׃��������ȫ�������õ����u��̡����H�ϣ�3.2�|�ĕ��T����ȫ��_����Ҏģ�������u��̡�

����

�����Խ����������wϵ

�������˱��C�Ñ����wΨƷ���Ƴ��˺ܶ��ʩ������ JITģʽ(؛����Ҫ�Į��صĂ}���{؛)��Ӱ���r�м��F���������ᵽ����һ�꣬�����_�Ĺ��������������r��ΨƷ����ȡ����������JIT���Y��

���������t���Ñ��w����һ�����IJ��֡�ΨƷ����2012���_ʼ���ֽ����Լ��������wϵƷ�E���f��

����

����ΨƷ���İlչ

����

����ΨƷ�����к���Ј����F

��������ΨƷ���l����2018�������ļ���ؔ���ٴ�Ͷ�Y��ʧ����

����

����Q2���I�տ��~207�|Ԫ��ͬ��18.4%���w�ٹɖ|������6.8�|Ԫ��ͬ��76.4%��

����

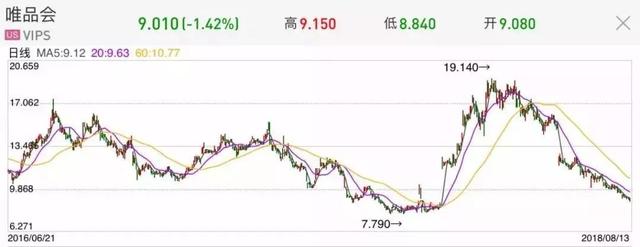

����Ȼ���������Ј���ΨƷ���Ƀr�s�͘I�����ñ������Y���Ƀrһ·���µͣ�ؔ����ΨƷ���P�����һ�ȳ�10%����9.01��Ԫ������ֵ�s59.38�|��Ԫ���������ُ�ԭ���߃�λ��׃�ɵ�λ������׃�ɂ�λ����

����

�����Ї���������F�ѽ�׃�ɰ���Ͱ͡����|��ƴ��ࡣ

����3��30�������ձP������Ͱ�һ�R���ȣ���ֵ��4500�|��Ԫ���ң������|��ֵ436�|��Ԫ���ŵڶ�λ;ƴ�������������{����ֵ��280�|��Ԫ���ҡ�����ӽ��r�����|��ֵ�H�H��ƴ��೬2�|��Ԫ���F����u����150�|��Ԫ�_�⡣

����

�������|��ƴ������ڡ��vӍϵ�����vӍ�Ǿ��|��һ��ɖ|��ͬ�rҲ��ƴ���ڶ���ɖ|���vӍ�ֹɾ��|����17.74%���Ⱦ��|CEO�����|�ֹ�16.68%߀Ҫ���1�����c���������|ͨ�^AB���OӋ�������|ͶƱ���s��80%���ң����Ծ��|߀�DŽ����|�ڮ��ң����vӍ�������Ͷ�Y�ˣ�����ؔ�����档

����

��������ƴ��࣬��һ��ɖ|�DŽ�ʼ���S����ƴ���2��12�����l12�|��Ԫ�����ָ����ƴ���ץס�r�C������Õr���r���l���ٴΏ��Ј��õ��X�����Էdz�������Ŀǰ�S���ֹɱ�����44.94%���ڶ���ɖ|���vӍ���ֹɱ�����17.04%��ͬ�r�S��ͨ�^AB���OӋ������ͶƱ��Ҳ�ܸߡ���ˣ��vӍͬ���������Ͷ�Y�ߣ�����ؔ�����档

����

�����F��u�����Ե���������DŽt��ΨƷ����

����ΨƷ����2015��5�r��ֵһ�ȸ��_150�|��Ԫ���ң�����3��30�գ�����ֵ�H�H��53�|��Ԫ�����������ƴ���Ƀr�mȻ����q47%�����@���q���������ҵ����s�⡣

����

����

����

����ΨƷ���Ȳ������FһЩ׃�ӡ�

�����������^��W�����ΨƷ�������ֹ�˾�����N�����ѽ���ɢ��

����

����ΨƷ���ٷ��ؑ��Q��δ��ɢ��ֻ�Ǽ��g���T�M���ܘ��{���������ֲ����g�ˆT�^�࣬����x�˔�Ҳ�^�ࡣ

����

����

��������ԃ�l�F����ΨƷ��(����)����̄�����˾��(��ΨƷ���ı����ֹ�˾)��ǰ���I��B���@ʾ�顰ע�N��������ΨƷ����ʾ���J��

����

������ֻ�ǽ�ɢ�����ֹ�˾�����Εr�g�ȣ�ΨƷ��߀�Pͣ�ˌ����ع��^�ĵڶ��������Ŀ�����~�ƹ�(��һ����2015�����Ͷ�Y�Ė|�ρ����Ensogo��2016���Pͣ�Wُ�����ƽ�_�I��)�������~�ƹ���һ�����������B���Ժ����A�˞�Ŀ���Ñ�������Ŀ���������Ї����е��罻�ւ�����淨�����Ą������Pֻͣ����r�g������

����һ߅�ǽ��I����δ�ܽ����M������һ߅�vӍ߀�ڲ�Ӌ�ɱ����X��ΨƷ��һ�^���M��ì�����u�����������Cȯ����ί�T��(SEC)�������ļ����vӍ��2��27����3��6������ΨƷ����Ʊ���ڹ��_�Ј����I��5821858��ADS��ÿADS�ә�ƽ���r��7.46��Ԫ�����r��4,341�f��Ԫ���vӍ�ֹɱ�������8.7%��

�����S������ИI�ĸ����Ӵ��ИI����ϴ�ƣ���Щ�]�ܾo�����W�lչ�_������I���ݱؕ���˦�ں��^��

����

������2012�����е�����c��ΨƷ���Ĺ�Ʊ��һ���ϝq60������I��Q�顰���ɡ�������2018���_ʼ��ΨƷ�����ɱ������������·������ΨƷ���Ć��}��������?

����O���J�飺�o�����F�������L�Ļ��S�Ñ�����Ч���߰�������Ͷ�롢����ӿ�F�ď��Ō����Լ������������β�������ΨƷ�������������Ĵ�ԭ��

����1

�������S�Ñ����L�o��������Ѫ

����

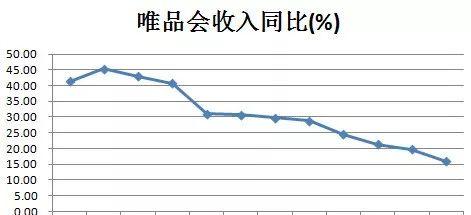

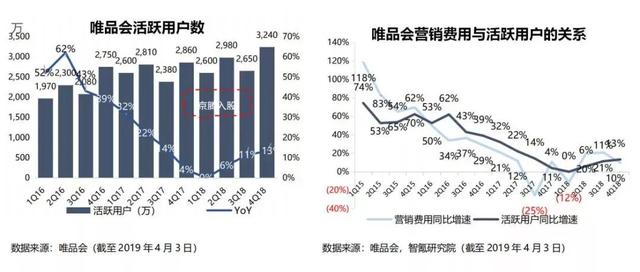

�����Ŀ͆r�Ͽ�(�͆r=���I��/��ӆ����)����2017���_ʼΨƷ���Ŀ͆r�ͳ��F�����ٲ���ž���څ�ݣ�����2018����ʽ�M�����Ѕ^�g���������ļ��ȣ��͆rͬ���½�20%�������Ñ���ΨƷ���ϳɽ���ÿһ������������ƷԽ��Խ�ٻ����ǃr��Խ��Խ���ˡ�

�����@��һ���̶���������ΨƷ����Ʒ�Y����׃�������µġ����⣬����ΨƷ��ȡ���˜��Ρ��M�p�ȏ��s�淨�����Ƴ����� VIP���T����һ�����]�ȸ�����Ҳ������ɿ͆r���½���

����

������ɠI�����L����ž��ĵڶ����y�}���ڣ����Ñ��@ȡ�������㡣ؔ���@ʾ����2016��ڶ������_ʼ��ΨƷ�����S�Ñ�(active customer)���پ��ž���2018���һ���ȳ��F�Ñ����L���״�ͣ����

�����о��l�F�����S�Ñ������c�I�N�M������֮�g����һ���������P�ԣ��@��ζ��Ҫ�S���Ñ��ij��m���L��Ҫ���C�I�N�M�õij��m���ӣ����ڠI�N�M��ռ������ı�����Ҫ�����S������ô����ij��m���L�ͳɞ���S�Ñ����L����Ҫ���档

����Ȼ�������ҵ��ǣ����ڿ͆r���½���ΨƷ����Ȼ���R���������L����������ˣ��I�N�M�õ�֧��Ҳ�ܵ����ƣ��Ñ����L������Ҳ���y�Խ�Q������f�����I��=���S�Ñ���*ÿ���Ñ���֧��(���Ñ�ARPU=�͆r*�Ñ�ُ�I�Δ�)�����Ñ����L�ž����^���֕���� I�����L�������㣬�ܶ���ʼ��

������ˣ�ΨƷ����������һ�����Ҟ��y�Đ���ѭ�h�����ΨƷ����Ҫͨ�^���ӠI�N�M��֧�����S�o���S�Ñ������L���DŽݱؕ�����������r�a��ؓ���Ӱ푡�

����

�����ڠI�����ٲ����»����͆r������Ч�����ĕr��ΨƷ��Ҳ�_ʼ���R���Ñ����L֮������ͬ�������ݣ�ΨƷ���_ʼ�����vӍ�;��|�Ĵ��ȡ�

�����ھ��|���֮��ΨƷ���Ƿ���S��1̖������\�����ѽ��н������ԣ�ΨƷ�����_������ƿ�i��Ҳ�y��ͻ�ơ����������ʡ������\��

����

�������ҵ������ҵ��¡����H�����������B��

������С�����ǽ�������̘I����ϵ�y����������J֪С�������@���r�����̘I����ϵ�y�����eʧ�Ŀ��ܾͲ��H�H��һ���݄��I��һ��С�Α��аl������һ�����y����I���D�ͣ��ֻ�����������������҄�ʼ�˅����{������

����ΨƷ�����|��Ş����3��14���ھ��|APP���ȫ��չʾ�����X����ڄt��4�����������Ñ�ȫ���_�š�

�����ڽ��������������ΨƷ���Ļ��S�Ñ�ͬ�����������ϓP��څ�ݣ�����ֻ������ǡ�С����ɫ�����o���c��һ��ͬ���ȵ�������ȡ������ǣ���2Q18-4Q18��������6%��11%��13%��������քe��24%��22%��23%�����������¼�����vӍ�;��|��ڡ��@��ζ����ΨƷ�����Լ��@�����Ñ����L�������M����ƿ�i��B�������]���vӍ���|�ļӳ֣��@�ݔ������������y����

����

������ˣ��������S�Ñ����L����������ΨƷ�����R�ĵ�һ�����������S�����|���vӍ�Ĵ���֧�֣����S�Ñ��֏����L����ΨƷ���������ք��ܣ���Ԯ�������L��֮Ӌ������Ҫ���m�@�ø�����Ñ���ΨƷ����������Ѫ���ܸ�Ҫ�����ϡ�

����2

����ӆ�γɱ��^�ߡ���������Ч�ʵ�

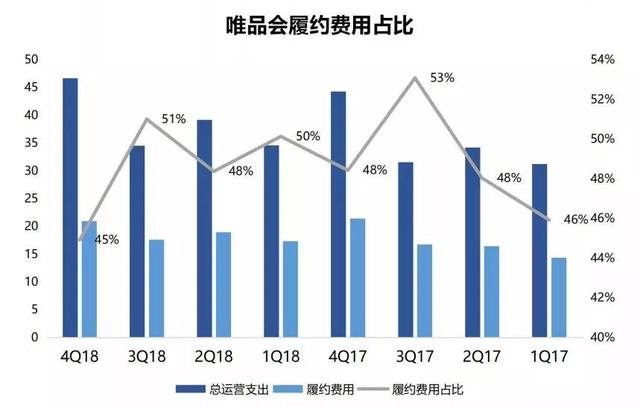

������ΨƷ���Ŀ��\�I֧��һ���ļs�M��(Fulfillment expenses)һֱ��������������ռ�����\�I�M�õİ�ڽ�ɽ��

����

���������@ʾ����8�����ȵ��ļs�M��(�ļs�M��/���I��)�����ǻ���9%���£�����ͬ�����Խ������wϵ�ľ��|�����ļs�M���ʻ���������7%���¡��@��ζ����ΨƷ����������Ͷ������Ҫ���ھ��|����ģʽ�Ⱦ��|߀Ҫ�ء�

������ΨƷ��Ͷ����~�ɱ��Խ��������wϵ����δ�ܵõ���Ч�����á�

����

�������ϔ���������ΨƷ��ؔ��(��λ�顰�|Ԫ��)

�������Կ�����2013����ΨƷ���lչ�ķ�ˮ�X�������_ʼ�½����ҵ���2015����Mһ���ӄ�����2018��H��14.5%�����⣬2018��ΨƷ��ȫ��GMV�^�������L��21%���ԠI���L��ݔ��P��GMV���L�����_ʼ���_��ƽ�_�Г���

����2016��֮��ΨƷ�����ن��ЮaƷ�ɱ�������y�Ԝʴ_�y�������D���ڡ�

��������֮����ΨƷ�����R�O��Ď�扺���������ψD��ʾ�Ŀ��ٵ��N�������У�������߀�ǿ�Ȧ���c���������Wُ���̓r�\�I�����£���ȥ����������

������Ȼ��ΨƷ���ĠI��Ҏģ�������|Ҳ������ļs�M���ʸ��ߵ���Ҫԭ�����^�������I��Ҏģ�]���_��һ���̶ȣ��s�������ϴ��eͶ�룬���oΨƷ����������ɸ���ĉ�����

����

�����ف���ÿ��ӆ������ҪͶ��������ɱ���

����

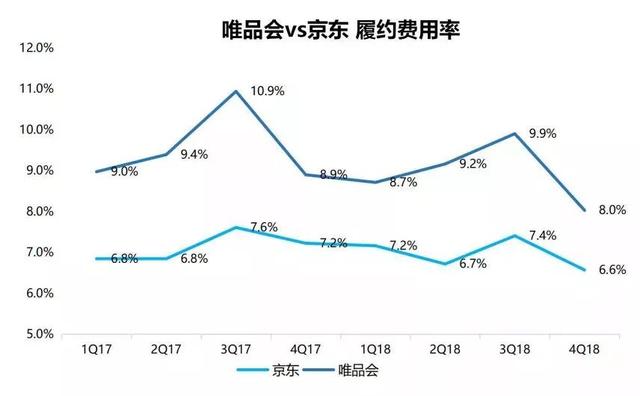

�������ļs�M��/ӆ�Δ��ó������|���@�ɂ������ÿ�Pӆ�εijɱ��s��10.8Ԫ��

�������^ȥ8�������ΨƷ����ӆ�γɱ����w�ʬF���½�څ�ݣ�����_��14.7Ԫ/�P����Ȼ���ھ��|��2017��ȡ�õ�10.8Ԫ��

����

����ΨƷ����2013��12���kƷ�E���f���\�I�����ѳ��^5�ꡣ��ΨƷ��һ�����ڴ���Ͷ���ļs�ɱ���ͬ�r��ӆ�����sδ�����A���ӭ��������L(����ӆ��һֱ��1�|�P���¸���)���Ҳ�δ���ҵ�һ����֮��Ч�ķ�����������������Ч�ʣ�ʹ�������ɞ�ΨƷ���I�������ۣ�Ҳ�ɞ�ΨƷ��ǰ��·�ϵĵڶ����Ӱ��

����3

����β���Ј������픳

����

����ΨƷ������֮�������c�������������һ�l���a�ĵ�·���^����������Ǯ������r��Ʒ��ΨƷ���sΨ���������^����Ʒβ�Ρ�

����һ���棬���M�ߌ������r�����ԃr�ȸ��ߵ�β����Ʒ�ЬF��������һ�����������M��Ⱥ����һ���棬�ԡ�������������̵Ď������������Ɏ��e����Ʒ�����������������

����ΨƷ����������Լ������u����Ʒ�ƶ�λ����2013���_ʼ��ΨƷ�������c�Ƴ������y���H�Ә��@�Լ��Ӽ�������l���������˻��yƷ��ĸ�롢�Ҿ��Լ�3C��늵Ȏׂ�ˮ������I��ȫƷđ��ԣ���ץ������ͨ�з��t�����ǣ����һ������ΨƷ����ʧ�����ˡ�

����һ�����ǣ�ȫƷ�һվʽƽ�_���\�I��������һ�������������ͽ��ڷ�����YԴͶ�롣ΨƷ���@�������Ƅӻ��W�t����u��ʧ�����R�\�I�������Ƀr�»��ĉ�����ʹ��ΨƷ�����ⲿ���Y�кܴ�����

����ֱ��ȥ����ף��vӍ�����|��8.63�|��Ԫ���ΨƷ����ΨƷ���������µĹ��¿����v����������������Y����Ҳ�������D�͵����ӡ�ΨƷ���_ʼ�ďġ����u��ģʽ�����������u+��؛�����\�I˼·����һ�λؚw���̘Iģʽ���������aƷ�ͷ��ա�

����

�����Ҝ����Ј���λ��ΨƷ���_ʼ�����b���Լ���β����Ʒ������ُ�I�r�g��ُ�I�������Ó�ُ�ķ��������Ñ������ӭ�������M�ߡ����I��̝�������M�������ܿ죬ΨƷ�������Ј���վ�����_������ΨƷ��β�ε������������ˣ���������Ҳ���ˡ�

���������N���

����Խ��Խ�����I���R������β�����u�ļ����I�����ֻ�N����ΨƷ��һ���C����

�������ǣ�һ����������Ʒ�����N�ێ����Ʒ����I����S�������^�̴��죬��β�Ύ���cS2b2c�ķ��Nģʽ��Y�ϣ��M���������ێ�桢���졢ُ���������������I���������δ�ͨƷ�Ʒ����API�����η����I��ُ���������罻���݁펧��Сb�N؛��

�����@Щ������I�ܿ�D����ΨƷ����������g���������Hģʽ�����·f����Ѹ�ٮa��ָ����������߀Ҫ�cΨƷ��һͬ����؛Դ�����R���Լ�ģʽ�IJ��㣬ΨƷ���ܿ�Ҳ���M���@�Nβ�η��Nģʽ���Ƴ�����Ʒ�}��ΨƷ�}���罻����Ԡ��Z�Ј���

�����C�������

�����c���d��I�đ���δ�Y�����S���ό��ְ���Ͱ��@C������̵��՝u����ΨƷ���ڵ̓r���u�ϵă���Ҳ�_ʼ�@�F��Ʒ��㡢�x�������ӄݣ������ǾC�������Ʒࡢ�x��V���@���˸�����Ñ�����

�������⣬������Ʒ�Ƶ�����ΨƷ������ʧȥƷ�����u�С�Ʒ�ơ������ă��ݡ����ϣ���ΨƷ�������ǰ�ڣ��Ñ�֪��Ʒ�Ƶ��J֪����V�����ǂ��r��Ʒ�ƌ����M�ߵ������������������S���C����̵İlչ����Ʒ�Ƶij��F�S�������M�ߌ�Ʒ�Ƶ��x�������������ăr��t�ɞ���ΨƷ�������u�����ԵĔr·�����@��ʹ�ò���Ʒ��Ҫ����ô���У������r�����е��Ñ��DͶ��Ʒ�Ƶđѱ����@�N��r�£���ʹ��ΨƷ����ݵķ��bЬñƷ�Ҳ�y��ȡ�Ãr�ݡ����_�r���ࡣ

����ΨƷ����D�[Óβ�Θ˺���ͨ�^�D�́���Q�@һ�y�}����ֻ����Ʒ��߀Ҫ�UƷ����@��һ����ΨƷ����ֱ��̵Č��Ծ��y��߉��Ǣ�����C����������ѓ����߅�죬ΨƷ���y������헱������L�|���컨�塣

������̴��\�I��˾

����

������ֻ�Ǫ����������I����̴��\�I��˾ͬ�ӳɞ���ΨƷ���ĝ��ڌ��֣��@�����������Į��ٌ���

�����䌍����һֱ��һ����顰�u�ͯ����ĘI�գ����ľ���β؛���uƽ�_�������������β؛���ݣ��佛�N�ʹ��\�I����Ʒ�Е��a��һЩ����Ʒ���o���ڴ�ƽ�_��Ş���N�ۣ����ڲ�Ӱ�ʹ�õ���r���Կ�������Ʒ�N�ۣ��@��һ�������ƽ�_�㑪�\�������S���I�յ��Mչ���u�ͯ��ڽ��IƷ���Ҳ��u����Ʒ��β؛���^����Ʒ���Mһ����ΨƷ���γɴ����

�������H�ϣ�������ΨƷ���ě_���h��ֹ��ˡ��������̴��\�I���H�ϳԵ�����ΨƷ����ه������ġ�Ʒ�ơ�β؛�����COACH��MICHAEL KORS��I.T��Burberry��ZARA�ȱ��������Ԕ�ĕr��Ʒ�ƾ��͌����_���˅f�h��

�����@��ζ�����ˌ����@���\�I�̣�Ʒ�Ʒ���Ҳ���Ó��Ķ��؛ȥ���ˡ����������ƽ�_���u؛�������ΨƷ�������ĵط��������O���˾W��Ʒ����Ş�꣬�@�ӌ�Ʒ�Ʈa���Ă��������������֮�£���؛�oΨƷ���@�������uƽ�_���t����Ʒ�ƃrֵ�a�����{��

������ˣ���̴��\�I�lչ��Խ�Ǽt���䌦ΨƷ�������{�͕�Խ��

����4

���������β؛���ā�?

����ΨƷ��Ҫ�挦�IJ��H�H�ǿ͑����w����ĉ����ǁ������������Ʒ�_�ģ�����피���Ԍ���������ϵ�ƴ���ȣ�����ΨƷ�����Ј�������Ҫ�挦�ď���ĸ������֣�ΨƷ����������g���Mһ���D��������ƴ�������һ����̽硰���ˡ���֪���X���ѽ��ɞ������µ�ȫ��Ʒ�ơ����罻��̏ī@�ͳ��l���̘Iģʽ���������L�҂����Pע��

��������ƴ������2018��ƴ���ƽ�_�ό��F�������~�_��4700�|���mȻ�;��|17000�|��ȣ�߀�в�࣬�s�b�b�I��ΨƷ����ΨƷ����2018���mȻ����ӯ����ȫ�������21�|Ԫ��ΨƷ�������ɞ��B�m��������ӯ���е����d�����ǣ�̝�pƴ����s�����^����ֵ�������ƴ������L���죬Ҳ����ζ���Qʳ�������ƽ�_�Ј����~��

���������@ʾ��ƴ���2018�ꌍ�F����131�|Ԫ��ͬ�����L652%;��ΨƷ����������_��845�|Ԫ���������مs�H��16%��������ռ��ȁ�����ΨƷ��2018���ļ����������L8.1%���@Ҳ��ΨƷ����2016���������_ʼ���B�m10���������������»�����ԭ���ӽ�50%�������ٽ��͵�������λ�������ԣ�ƴ���M��̝�p���ك|Ԫ�������Y���Ј��s�o�����^�߹�ֵ��

����

����ΨƷ�������^��Ŭ������˾��ʼ����������ϧϡጹə࣬��2017��������|�����ҵ������ȡ��vӍ�����ǽo�X�o���X����ڡ��vӍ�ֹ�7%�����|�ֹ�5.46%���ֹɏ�14.1%ϡጵ�12.5%��

����Ҫ֪����ΨƷ���H���Ժ��ľ����B�mN������ӯ����ӯ�����ڸ��w��2016-2018�ꡣҲ�����f����2017��ף�ΨƷ���䌍����ӯ�����ѽ���Q���憖�}����ȫ���������lչ���̕r�gҲ�����I�������ǣ�����Ȼ�������ţ��ٴ�һᘏ��Ą����^ȥ��2018��ĹɃr�߄��Լ��lչ��Ł������s����ʧ����

����ΨƷ��������߀�Ⱥ���Ո��λ�������Ǵ��ԣ�����80���wӛ���ܽ܂������D������Ქ�ҕ����ͦ��Ůһ̖���K����Ҧ����Ҳ����ΨƷ�������P�V���ڸ���ƽ�_�Ƴ���

���������^�rҲ�����\Ҳ��ΨƷ���ڡ�������ɽ������Ͱ͡����|��ƴ����D���£������D�y���mӯ���s�������C�����á����_����������2018���ѽ���PΨƷ�����D���}ƴ��࣬�@����ΨƷ����ֵ��ε�����Ҫԭ��

�������˸������ֵ����{��ΨƷ�����������߀���ڕr���c���g�ĸ���ʹ��β؛����׃��Խ��Խ�١�

�����S��AI�Լ����đ��ã�����Ʒ�ƌ������ƿ���������׃��������������I�\�I��Ч�Įa��һ������I�O������ġ�Ʒ��Խ��֪��������Ч��Խ�ߣ���β؛����Ҳ��Խ�͡���ˣ�β؛�@ȡ�ϵ��y�}���ڳɞ�ΨƷ����Ʒ�����u���Č��|�����{��

�������˽�Qβ؛����Ć��}��ΨƷ��ֻ�ðѴ�����Ʒ�ư���ƽ�_���ɞ��˵̓rƷ�ƾۼ��أ��@�c�䡰Ʒ�����u��������|������x�ġ�

����

�����������β�Ώ������?���ѽ��ɞ�ΨƷ��δ���lչ��·��߀�ܷ���س��Ե�����ϵK��

�����C�����������Կ����˿̵�ΨƷ��̎����Ȼʮ���Σ����뱻β�Θ˺����`���L�����c�C�ϡ���ֱ��̠��Z�Ј�Ҳ��r������

�����S��ΨƷ����Ʒ�����u���Ķ�λ�՝uʧȥ���ݣ������Ñ����L��������;��һ߅�������ϵĴ���Ͷ���������۹�˾���������F�����������s֮��˾�ò��������Y��U���I�ջ��a�Nԭ�ИI�գ��@��ζ��������ΨƷ����Ҫ�Ӵ����ȫ@ȡ�Ñ������s���R�������������ľ�����

�����^����ه�vӍ�����|�ī@�����������ǙC��Ҳ���R���L�U��

�����@���vӍ�����|�ṩ�ăɴ�������ڣ���һ���̶����܉���ΨƷ�����Ñ��@ȡ�ϵ�ȼü֮������������Ѫ�������㌢�ɞ�һ���[�n���ܷ�֏������Ñ����L����ΨƷ�����f���P��Ҫ��

�����S�����v������ע�룬���ڃȣ����S�Ñ��֏����L��������ӆ�ο�������ߣ��M����������Ͷ��Ч�ʣ����������ɱ���

����Ȼ����Ŀǰ�������߰��������ɱ����ڔD��ΨƷ�����������g����֮���h���ķN�N׃������Ҫ�֏������Ñ����L��ΨƷ���������Ą����࣬����֮·��Ȼ���L��

����

����Ʒ�Ǝ����NAPPΨƷ�}�Ͼ���

����ΨƷ��CFO��|��ǰ̹�ԣ���ΨƷ�����vӍ���|�@ȡ�˺ܶ��¿ͣ������¿͆r���^�ͣ�����ARPU(ÿ�Ñ�ƽ������)��Ҫ�r�g������Ŀǰ���I��ؕ�I�^С�����w��Ч�r�g߀�y���A�ڡ���

������һ�������׃܉?

����

�����ȑn�֮�£�ȫ�µ��Ј��h���У�ΨƷ��Ҳ�_ʼ��׃��һ��ץ������һ�־����u�����X����ڡ��罻��̣��������������Խ��Խ���s;�ؚw���b���u����ë���͵�Ʒ��D��������ƽ�_�ϣ��۽���؛����؛��������؛���ˡ�

�����S���������ƽ�_֮�g�ĸ������l���ң������ڠ��Z�Ñ���ُ�I�ķ�ʽ�ǻ��Ӱٳ��������ò��f�l�ܸ��õ����������M�߲����P�I��ΨƷ�������u����һ�lѪ·���ٲ��ף����ڬF�е��Ñ�Ҏģ���A�ϣ�����Ȼ��Ҫ�Mһ����չ�µ�������얹����ĵ�λ������С�����@���L�ڡ������Ñ���f���F�ںܶ����p�˵�ُ�������_ʼ�D׃���ܶ����p�˶��A���ڸ����θ���ݵ�ُ�﷽ʽ�����С����협��ˬF���Ј���څ�ݣ�����ΨƷ���@��һ�������ھ���������Ҫ���֡�

����ͬ�rҲҪ���Ͼ����R�l������չ�³��Ј��������۲��H�H����������vӍ�����|�@�ӵľ��^��ΨƷ��Ҳ����ץס�@�ӵĸ���ھ��Ͼ�����ƽ�_���u�ă��ݣ��@�ø����Ñ����x�������Ŀǰ���Ј������������;����е���̝B�����кܴ�Ŀ��g�д��l���᠖ɭ���P���M��������@ʾ��2017�����往������̝B�����L���_10%-15%���h����һ��������3%-4%��������

������̵đ���һ������ͣЪ���R���ɣ�С�ĵ��������a�������Ե�������ֻ��현ݶ��飬׃�ø������w�c��Ԫ���������N��title���T�����ą�ِ�߲����ڽ����ĸ�ِ�н����M��ijɿ��Ρ�

�֬F��r��Ь�����գ��ڵ���APP�ϣ�һ��ԭ�r1599Ԫ�ġ��W늵��^���Ϳ���Ь������69999Ԫ����r���^40�����������ܳ��Ɇᡱ���I��...

[Ԕ��]

- �W�����m�o��ʽ��ꐂ������]���p11���������

- �������oӋ�����W�����Ü�ů�c������֮��

- �W��������ӯ��ꐂ���������������

- �W�����H�����ؽ������¡� 3.0ϵ�������N��������

- CELINE �Ƴ� Huntington �\��Ь

- ��N�����ǷN�ݵ��⠖����Ь����������lײ���ˣ�

- ��ͯ

- ������

- ��������

- չ�L

- �϶�

- ɫ��

- ɫ��

- �e��

- ��ƥ��

- ���S��

- ��ţ����

- ��ţ����

- ������

- ľ��ɭ

- ���F�B

- �Ͳ���

- ��ɭ

- �W��

- �_ܽ��

- Charles&Keith